空き家の実家の火災保険が親名義のままだと事故があった時に補償されないかもしれないことをご存知ですか?

火災保険というものは「入る時は簡単」でも「万一の事故の保険金を申請する時には厳しくチェックされて簡単ではない」ということをまず知っておいてくださいね。

そこでで気を付けて欲しいのが

・片親の老親が老人ホームに入った

・相続した実家を空き家のまま放置している

という方たちです。

おそらく

「火災保険は親が入った時からきちんと更新しているから大丈夫!」

という方がどれだけ多いことか・・・・(汗)

実は「空き家の実家の火災保険」とは「普通の火災保険」とは全く別物なのです!

①住宅物件(居住用住宅)

②普通物件(店舗・事務所・倉庫など)

の2種類あります。

いつも特定の誰かが居住している①住宅物件

いつも不特定多数の人が出入りすることが考えられる②普通物件

この2つでなにかしらの事故が起こる確率は②普通物件のほうが格段に高いのです。

だから②普通物件の火災保険料は割高に設定されています。

そして空き家の火災保険は②の普通物件に該当するのです。

おそらく長年親が自分の家に掛けていた火災保険は①の住宅物件だと思います。

でも放置されている相続した空き家の火災保険は本来②の普通物件の火災保険を掛けなければならないのです。

そもそも①の住宅物件の火災保険は「常に誰かがいつも居住している」という前提条件です。

それが条件での事故リスクを考えての保険料であり補償なんです。

「誰かが常に住んでいる」という形と「誰も住んでいない相続した空き家」では契約内容と実態が異なることになります。

そんな状況で万一の事故が起こっても火災保険で保険金がおりない!?

という事態も十分起こり得ることなのです。

確かに①の住宅物件(居住物件)より②の普通物件(事務所・店舗・工場など)のほうが火災保険料は割高になってしまいます。

でも火災保険料が多少割高になってしまってもきちんと保険金がおりることのほうが大切だと思います。

しかし

・忙しかったり?

・相続した空き家の実家が遠方だったり?

・火災保険代理店をしている知り合いがいなかったり?

してなかなかすぐに行動に移せないのも現実です。

そこでおすすめの火災保険一括見積サイトを紹介しておきます。

できればすぐに相談してみることをおすすめします。

「そうか!火災保険も見直しておかないとな!」

と考えてはいてもすぐにあなた自身もそのことを忘れてしまうでしょう。

なぜなら、事故は忘れた頃に襲ってきます。

なにか事故が起こってからでは遅いのですよ。

空き家の実家の火災保険料は割高だが加入は必要!補償は火事だけじゃない

相続した田舎の空き家の火災保険を考える時に

「相即したといってもどうせ田舎の空き家はオンボロなんだから火災保険なんて必要ない・・・」

「そんな火事なんてめったに起こるもんじゃないだろう・・・」

そう考えて相続した田舎の空き家に火災保険の加入をためらう方も少なくありません。

さらに一般の普通の住宅に比べて田舎の空き家の火災保険の値段は割高に設定されています。

でも、それを後でなにかあった時に後悔する方も多いのです。

ここでは「割高な空き家の火災保険料でも加入する必要があるのか?」を考えてみましょう。

実は相続した田舎の空き家の火災保険の補償は火事だけじゃないのです

火災保険というからには保障されるのは火災だけ?

そうみなさん誤解されているのですが

火災保険で補償されるのは火災だけではないのです。

いやいや現実には火災保険では火災事故以外のほうが多いくらいです。

では「火災保険の補償の範囲は?」というと・・・

●火災

失火やもらい火による火災の損害の補償

例:火災により住宅が燃えてしまった等

●落雷

落雷による損害の補償

例:雷が落ちて家電製品がショートした等

●破裂・爆発

破裂や爆発による損害の補償

例:漏れたガスに引火して爆発が発生した等

●水濡れ

漏水などによる水濡れの損害を補償

例:給排水設備の故障により部屋が水浸しになった、マンション上階からの水漏れで部屋が水浸しになった等

●騒擾・集団行為等にともなう暴力行為

騒擾や集団行為による暴力・破壊行為の損害を補償

例:労働争議に巻き込まれて家を壊された等

●盗難

盗難にともなう、盗取・損傷・汚損による損害を補償

例:泥棒に鍵や窓ガラスを壊された、泥棒に現金や家電製品を盗まれた等

とさらにここからが相続した田舎の空き家にもよくあるトラブルに注目!!!!

●水災

台風や集中豪雨による損害を補償

例:大雨で床上浸水してしまった等

●風災・雹災・雪災

風・雹・雪などによる損害を補償

例:強風で窓ガラスが割れた、割れた窓ガラスから雨が吹き込み家電製品が使えなくなった等

●建物外部からの物体の落下・飛来・衝突

建物外部からの物体による損害を補償

例:家に車で突っ込まれた、飛んできた野球ボールに窓ガラスを割られた等

いかがですか?

相続した田舎の空き家の親の家に火災保険をかけておけば、火災以外にもこんな起こりうる事故も補償される事を知っておいてくださいね。

空き家の実家に火災保険加入は必要だが「入れない」ということも多い

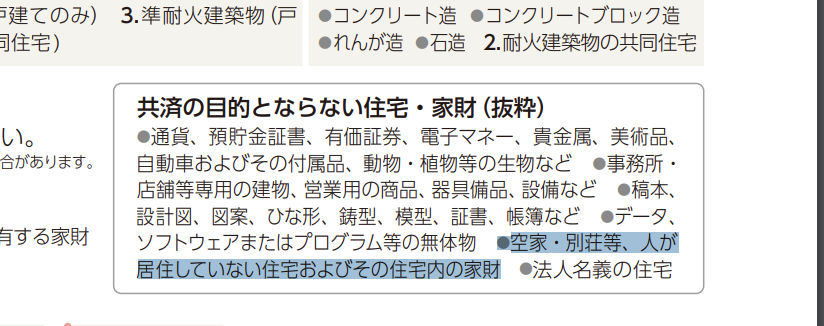

実はの空き家の実家を対象にした火災保険を引き受ける損保保険会社も少ないのです。

例えば多くの方が加入されている火災保険会社「共済」では相続した空き家は原則取り扱ってはいません。

空き家の実家の火災保険は少し特殊性もあり、普通の火災保険代理店では対応しきれないこともあります。

実家が空き家だと火災保険の加入がNGな保険会社

原則的に相続した田舎の空き家だと火災保険には加入できない火災保険会社は以下の通りです。

※これ以外の火災保険もあると思いますが・・・

・損保ジャパン日本興亜『THE すまいの保険』

・共済(全労災)『住まいる共済(火災共済+自然災害共済)』

もし今の実家の火災保険がこれら上記の会社なら気を付けてください。

万一のことがあった場合は火災保険の補償が下りない可能性もあります。

実家が空き家でも火災保険に加入することができる主な保険会社

とりあえず相続した田舎の空き家に対応した火災保険の商品を用意している主な火災保険会社は以下の3社です。

・東京海上日動『東京海上日動火災保険

・あいおいニッセイ同和損保『タフ・すまいの保険』

・セコム損保『安心マイホーム保険』

ただし、いきなり火災保険を新たに加入し直しても「余分な補償内容まで火災保険に入っていてはお金が無駄」になることもあります。

ただでさえ、相続した田舎の空き家の火災保険は居住用よりも割高に設定されています。

だからこそ補償内容や補償金額をシビアに見直してから田舎の空き家の火災保険は加入してください。

ですからおすすめは複数の火災保険会社の商品を取り扱っている会社からアドバイスを受けることです。

空き家の実家の火災保険料を抑えるポイント

- 補償範囲を絞る

家財が少ない場合は家財補償を外す等、範囲を絞ることで保険料を抑えられます。。 - 補償上限を引き下げる

支払われる保険金の上限を引き下げることで保険料を抑えることができます。

キストが入ります。 - 保険期間を限定する

保険期間が短ければ保険会社のリスクが下がるので、保険料を抑えることができます。

保険料を抑える際の注意点

相続した田舎の空き家の中にはほとんど荷物は無い?

そんな家財がないから家財補償を外して保険料を下げたい場合 補償する家財が無いのであれば外すのも選択肢の一つです。

しかし、火災保険によっては家財がない=住宅物件としてみなされないというケースもあります。

相続した田舎の空き家の火災保険に加入する場合はは保険会社に正しく申告をしたうえで相談することが重要です。

空き家の実家におすすめ火災保険一括見積の「インスウェブ」

さて、では

「どこに相続した田舎の空き家の親の家の火災保険の相談をすればよいのか?」

と頭を悩ませる方も多いと思います。

そこで、おすすめの火災保険見積もりサイトをご紹介しておきます。

それが火災保険一括見積サイト「インスウェブ」です。

インスウェブの運営会社はあのSBIホールディングス株式会社(資本金92,018百万円)です。

インスウェブの公式サイトから

・地域

・築年数

・構造

・床面積

・補償金額

さらに

・今の利用状況を入力すれば?

簡単に相続した田舎の空き家の親の家の火災保険料がわかります。

空き家の実家の火災保険加入するかどうかは保険料を調べてから

相続した田舎の空き家の火災保険料は決して安いものではありません。

おそろく年に数万円

十年かければ数十万円にもなります。

ですから火災保険の掛け金とその補償内容とのバランスもしっかりと考えなければいけません。

あるいはもう建物を解体して更地にしてしまうのも安心です。

このあたりの選択肢もいくつか合わせて決断してくださいね。

でも、相続した田舎の空き家を解体すると固定資産税はグンと高くなってしまいます。

ただ相続した親の家の空き家問題はどんどん深刻化していくのが現実です。

いつか、大きな決断もしなければいけない時期がやってきます。

まずは空き家の実家の火災保険証書を探し出してチェック!

空き家の実家の火災保険証券を探し出してすぐにその内容をチェックしましょう。

火災保険の内容や保険期間を確認しておきましょう。

1年毎の契約更新もあれば数年毎単位の場合もあります。

住宅ローンを使用した場合では返済ローン期間中の場合もあります。

残存年数がある場合は途中解約でお金が戻る場合もあります。

ですから早めに火災保険を見直せばお得な場合も少なくありません。

火災保険の更新手続きはとても簡単です。

火災保険代理店から更新手続きの書類が郵送されてきたり、代理店の方が訪問してたりてきてその場で三文判と署名捺印で終わるでしょう。

本来は親本人が火災保険更新手続きをしなければいけないのですが高齢の親では子供が代理で行うことも少なくありません。

火災保険料も銀行引き落としやコンビニ払いなどどんどん便利になっています。

▶ 空家の実家の維持費が年間十数万円超も無駄!天国の親ももったいないと思ってる

放置されている空き家の実家がどれだけ多いことか?はちょっとあなたのご近所を見渡せばおわかりになるはず。ただ実家が空き家になって誰も住まなくても毎年かなり多額の維持費もかかっているのです。 ここで紹介する山田さん(仮名)も …